디지털 트윈(2025년 $210~290억, CAGR 35~48%)과 피지컬 AI(2025년 $51~54억, CAGR 31~34%)는 각각 독립적으로 급성장하는 거대 시장이다. 주목할 점은 디지털 트윈이 피지컬 AI의 약 4배 규모라는 사실이다. 이는 디지털 트윈이 이미 제조·에너지·건설 등에 깊이 침투한 운영 인프라인 반면, 피지컬 AI는 그 인프라 위에서 작동해야 하는 차세대 기술이라는 구조적 관계를 반영한다.

본 보고서의 핵심 발견은 두 시장이 빠르게 수렴하고 있으며, 그 교차점에 전략적 공백이 존재한다는 것이다. 두 시장의 교차 영역인 「디지털 트윈 기반 AI 데이터 인프라」는 2030년 $200~400억 규모의 기회를 형성할 전망이다. 그러나 이 교차점에서 합성데이터의 품질을 진단하고 증명하는 「품질 레이어」는 글로벌 시장에 부재하다.

페블러스는 Data Greenhouse(데이터 OS) + Data Clinic(품질 평가) + PebbloSim(시뮬레이션 생성)의 통합 플랫폼으로 이 구조적 공백을 공략한다. 한국 정부의 2026년 범정부 AI 예산 약 10조 원, 산업부 M.AX 1조 455억 원(+52% YoY), EU AI Act의 합성데이터 품질 입증 요구와 맞물려 규제 대응 역량이 곧 시장 진입 장벽이 되는 구조가 형성되고 있다.

디지털 트윈: $210억에서 $1,500억 시장으로 성장하는 산업의 신경계

디지털 트윈(Digital Twin)은 물리적 자산, 공정, 시스템의 실시간 가상 복제본이다. 센서와 IoT를 통해 현실 데이터와 동기화되는 이 가상 모델은 단순한 3D 시각화를 넘어, 시뮬레이션·예측·최적화를 가능하게 하는 산업의 디지털 신경계로 진화하고 있다. 공장 설비의 고장을 예측하고, 신규 생산라인을 가상으로 먼저 시운전하며, 도시 전체의 에너지 소비를 최적화하는 일이 이미 현실이다.

시장 규모와 성장

디지털 트윈 시장은 2025년 약 $210~290억 규모로, 리서치 기관에 따라 2030년 $1,220~1,500억(CAGR 32~48%)까지 성장이 전망된다. 피지컬 AI 시장($51~54억)의 약 4~5배에 달하는 규모이며, AI 시장 전체와 비교해도 상당한 비중을 차지한다.

| 기관 | 2025년 | 2030년 전망 | CAGR |

|---|---|---|---|

| MarketsandMarkets | $211억 | $1,498억 | 47.9% |

| Grand View Research | $250억 | $1,558억 | 34.2% |

| Business Research Co. | - | $1,222억 | 32.4% |

| Allied Market Research | - | $1,257억 | 39.5% |

핵심 적용 분야는 예측 정비(Predictive Maintenance)가 가장 큰 비중을 차지하며, 산업별로는 자동차·운송(점유율 17~32%)과 제조업이 주도한다. 배포 방식은 현재 온프레미스가 우세하나, 클라우드 기반이 가장 빠르게 성장 중이다. 지역별로는 북미(31~35%)가 선두이고, 아시아태평양이 가장 높은 성장률을 기록하고 있다.

주요 플레이어

디지털 트윈 시장은 산업 자동화 대기업이 지배하는 구조다.

Siemens

CES 2026에서 NVIDIA와 '산업 AI 운영체제(Industrial AI OS)' 파트너십을 발표하며, Digital Twin Composer를 출시했다. PepsiCo의 미국 공장을 고정밀 디지털 트윈으로 전환하는 프로젝트를 진행 중이며, 2026년부터 독일 에를랑겐 공장을 세계 최초 완전 AI 기반 적응형 제조 시설로 구축할 계획이다.

NVIDIA

Omniverse 플랫폼을 통해 물리 기반 시뮬레이션과 실시간 렌더링 인프라를 제공한다. 직접 디지털 트윈 솔루션을 판매하기보다는, Siemens·Bentley·Dassault 등 파트너사가 위에서 구축하는 인프라 레이어 전략을 취한다.

기타 주요 기업

Dassault Systemes(3DEXPERIENCE), PTC(ThingWorx), Bentley Systems, ANSYS, ABB, GE Digital, Rockwell Automation 등이 각각 설계·시뮬레이션·운영 영역에서 경쟁한다.

피지컬 AI: $51억에서 $500억 시장으로 도약하는 차세대 AI

피지컬 AI(Physical AI)는 소프트웨어에만 존재하는 전통적 AI와 달리, 물리적 세계를 인지하고, 추론하고, 행동하는 AI를 의미한다. 로봇, 자율주행차, 드론, 수술 로봇 등 물리적 몸체를 가진 기계에 내장되어 실세계와 상호작용한다. NVIDIA CEO 젠슨 황은 CES 2026에서 "로보틱스의 ChatGPT 모먼트가 도래했다"고 선언하며, 피지컬 AI를 AI의 다음 거대한 프론티어로 규정했다.

시장 규모와 성장

피지컬 AI 시장은 2025년 약 $51~54억 규모로, 디지털 트윈 대비 아직 초기 단계이나, 2033~2035년 $500~840억(CAGR 31~34%)으로의 폭발적 성장이 전망된다.

| 기관 | 2025년 | 2033-35년 전망 | CAGR |

|---|---|---|---|

| Cervicorn Consulting | $51.3억 | $685억 (2034) | 33.5% |

| SNS Insider | $52.3억 | $497억 (2033) | 32.5% |

| Acumen Research | $51.3억 | $836억 (2035) | 34.4% |

산업별로는 제조·자동차가 45.2%로 압도적이며, 기술별로는 컴퓨터 비전(42~45%)이 핵심이다. 형태별로는 산업용 로봇(36%)이 가장 크지만, 협동 로봇(Cobots)이 가장 빠르게 성장한다(CAGR 35%). 북미가 41% 점유율로 선두이나, 아시아태평양(CAGR 33.5%)이 가장 빠르게 성장한다.

주요 플레이어

피지컬 AI는 AI 인프라, 로보틱스, 자동차 기업이 각축전을 벌이는 다층 구조다.

NVIDIA

Cosmos(월드 파운데이션 모델), GR00T(휴머노이드 AI), Isaac(로보틱스 시뮬레이션), Alpamayo(자율주행)를 통해 '로보틱스의 안드로이드'를 지향한다.

Tesla

Optimus 휴머노이드 로봇을 수직 통합 방식으로 개발 중이며, 2026년 말까지 10만 대 생산을 목표로 한다.

Boston Dynamics (현대차)

CES 2026에서 Atlas 휴머노이드를 최초 공개 시연하며, 2028년까지 현대차 전기차 공장에 배치할 계획을 발표했다.

Google DeepMind

Gemini Robotics 모델을 공개하며, 자연어 명령에 따라 물리 환경에서 작업을 수행하는 범용 로봇 AI를 개발 중이다.

디지털 트윈 × 피지컬 AI: 필연적 수렴과 폭발적 기회

규모의 비대칭: 디지털 트윈이 피지컬 AI의 4배인 이유

디지털 트윈 시장($210~290억)은 피지컬 AI 시장($51~54억)의 약 4배 규모다. 이 비대칭은 단순한 숫자 차이가 아니라 두 시장의 성숙도와 가치사슬 구조의 차이를 반영한다. 디지털 트윈은 이미 제조·에너지·건설 등 전통 산업에 깊이 침투한 운영 인프라인 반면, 피지컬 AI는 아직 상용화 초기 단계의 차세대 기술이다. 다시 말해, 디지털 트윈이 이미 깔아놓은 거대한 인프라 위에서 피지컬 AI가 작동해야 한다는 뜻이며, 이것이 두 시장 수렴의 구조적 필연성을 만든다.

각 시장의 주요 서브 세그먼트를 매핑하면, 접점이 어디에서 발생하는지 명확해진다.

| 디지털 트윈 서브 세그먼트 | 비중 | 피지컬 AI 서브 세그먼트 | 비중 | 접점 |

|---|---|---|---|---|

| 자동차·운송 | 17~32% | 제조·자동차 (산업용·협동 로봇) | 45.2% | 핵심 교차 — 가상 생산라인에서 로봇 동작 시뮬레이션·합성데이터 학습 |

| 예측 정비 | 최대 | 컴퓨터 비전 (결함 탐지·환경 인식) | 42~45% | 핵심 교차 — DT 센서 데이터 + AI 비전 결합 자율 검사·정비 |

| 에너지·유틸리티 | 성장 | 산업용 로봇·드론 | 36% | 교차 — 위험 환경 DT에서 드론·로봇 경로 시뮬레이션 |

| 건설·인프라 (BIM·스마트시티) | 성장 | 자율 이동 로봇(AMR) | 성장 | 부분 교차 — 건설 현장 DT에서 자율장비 경로 계획 |

| 헬스케어 | CAGR ~53% | 수술 로봇·외골격 | CAGR ~35% | 부분 교차 — 환자 DT 기반 수술 시뮬레이션 |

| 항공·국방 | 10~15% | 군사 드론·자율 차량 | 성장 | 핵심 교차 — 전장 환경 시뮬레이션에서 자율 시스템 학습 |

핵심 교차 영역 3곳(자동차·제조, 예측 정비·비전, 항공·국방)이 두 시장 모두에서 가장 큰 비중을 차지하는 세그먼트라는 점이 중요하다. 이 교차 영역에서 공통적으로 필요한 것이 바로 「시뮬레이션 기반 고품질 합성데이터」와 「그 데이터의 품질을 진단·증명하는 체계」다. 이것이 페블러스가 공략하는 시장의 실체다.

왜 두 시장은 만날 수밖에 없는가

피지컬 AI의 가장 큰 병목은 데이터다. 자율주행차가 빗길 사고를, 공장 로봇이 부품 충돌을, 군사 드론이 야간 침투를 학습하려면 해당 상황의 데이터가 필요하지만, 이런 희귀 상황(Edge Case) 데이터는 현실에서 의도적으로 수집하기 거의 불가능하다. 이것이 바로 '데이터 기근(Data Famine)' 문제다.

디지털 트윈은 이 문제의 가장 유력한 해결책이다. 물리 법칙이 정밀하게 구현된 가상 환경에서 무한히 다양한 시나리오를 시뮬레이션하고, 그로부터 AI 학습에 즉시 사용 가능한 합성 데이터를 대량 생산할 수 있다.

디지털 트윈 → 합성 데이터 생성 → 피지컬 AI 학습 → 현실 배치

이 파이프라인은 이미 글로벌 선두 기업들의 핵심 전략이 되었다.

NVIDIA

Jensen Huang은 "디지털 트윈이 수동적 시뮬레이션에서 물리 세계의 능동적 지능(Active Intelligence)으로 변모하고 있다"고 선언했다.

Siemens

NVIDIA와 함께 디지털 트윈 기반으로 "가상에서 시뮬레이션하고, 물리 세계에서 자동화·운영하는" 산업 AI 운영체제를 구축 중이다.

PepsiCo

Siemens Digital Twin Composer로 미국 공장을 디지털 트윈으로 전환하여, AI 에이전트가 수천 가지 시뮬레이션을 수행한 후 최적 설계를 도출. 물리적 건설 전에 잠재 문제의 90%를 사전 발견하는 성과를 달성.

수렴 시장의 규모

두 시장의 교차 영역, 즉 "디지털 트윈 기반 피지컬 AI 데이터 인프라"는 아직 독립적인 시장 추정치가 존재하지 않지만, 복수의 시장 합산과 교차 분석을 통해 그 규모를 추정할 수 있다.

| 구간 | 시장 규모 추정 | 근거 |

|---|---|---|

| 2025년 | $30~50억 | 합성데이터($5~9억) + DT 시뮬레이션·최적화 세그먼트 일부 |

| 2030년 | $200~400억 | 합성데이터($25~34억) + DT AI 연동 + PAI 소프트웨어 레이어 일부 |

이 교차 영역이 빠르게 커지는 이유는 세 가지다.

첫째, EU AI Act 등 규제가 합성데이터의 품질 입증을 요구하면서, "생성만 하는" 도구가 아니라 "진단-생성-검증-증명"을 아우르는 통합 솔루션의 수요가 급증한다.

둘째, 피지컬 AI의 안전 검증에 디지털 트윈 기반 시뮬레이션이 사실상 유일한 방법론이다.

셋째, 한국 정부의 피지컬 AI·AI팩토리 투자(산업부 M.AX 1조 455억 원, 범정부 AI 약 10조 원)와 스마트 제조·디지털 트윈 투자가 동시에 집행되면서 정책적 수렴도 가속된다.

페블러스의 전략과 기회: "통합"이 만드는 구조적 우위

시장의 빈 자리

현재 글로벌 시장에서 "데이터 품질 진단 + 디지털 트윈 기반 합성데이터 생성 + 거버넌스 증적"을 단일 플랫폼으로 통합한 기업은 없다. NVIDIA는 인프라를 제공하지만 품질 평가와 데이터 거버넌스는 부재하다. Siemens는 산업 소프트웨어에 강하지만 AI 데이터 품질 관리 기능은 없다. Applied Intuition은 자율주행에 특화되어 있어 범용 데이터 OS가 아니다.

페블러스의 세 기둥

페블러스는 이 구조적 공백을 세 개의 제품으로 공략한다.

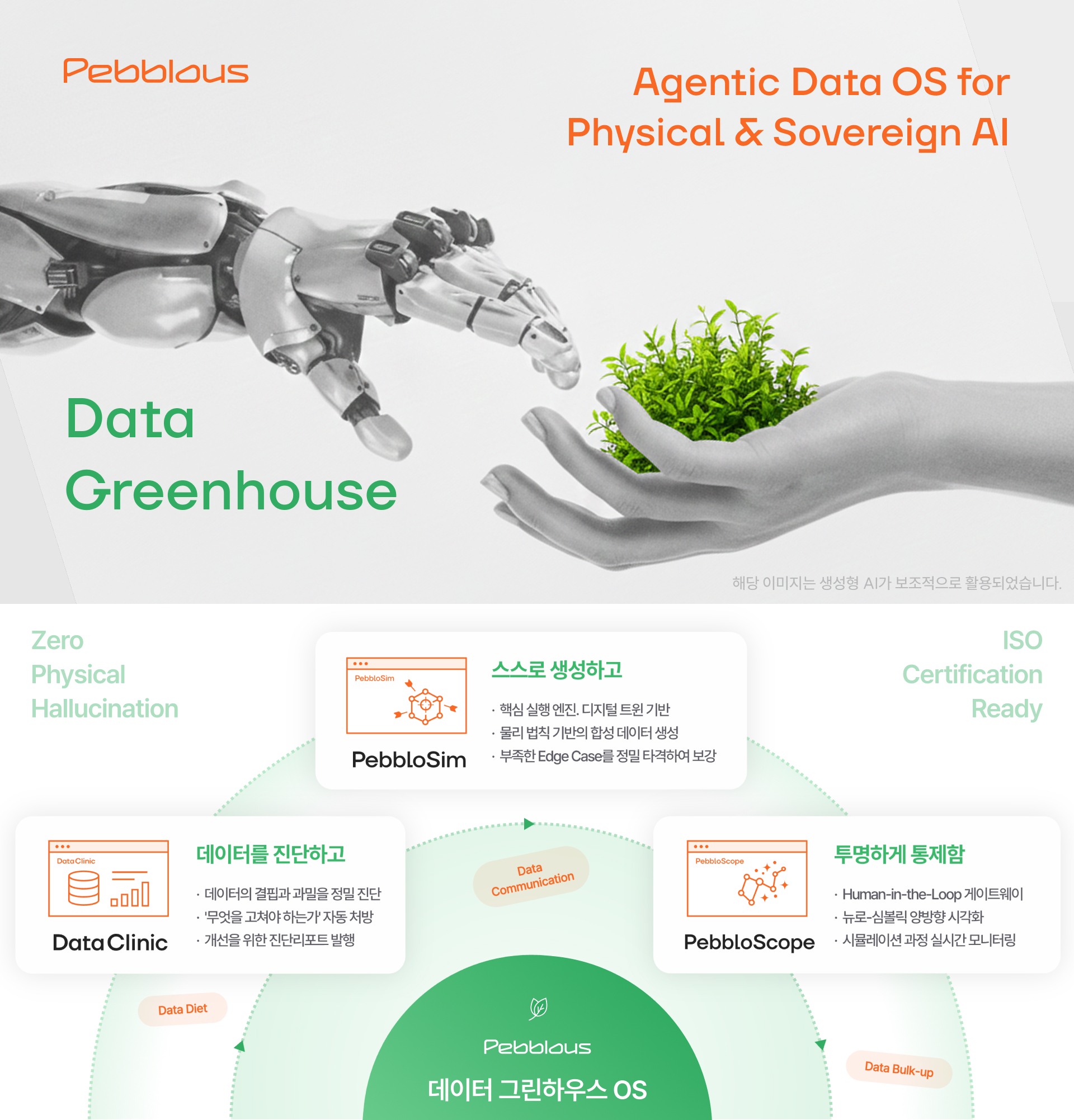

Data Greenhouse (데이터 OS)

관측·판단·행동·증명의 자율 순환 루프를 수행하는 데이터 운영 체계다. 기존 플랫폼(Snowflake, Databricks, Data Lake)을 대체하지 않고 그 위에 얹어지며, 임베딩 공간과 온톨로지를 결합한 뉴로-심볼릭 진단 구조로 데이터의 과밀·공백·편향을 자동 탐지한다.

Data Clinic (품질 평가)

시간당 10만 장 이상의 이미지를 진단하는 AI 데이터 품질 평가 엔진이다. 현대차, 한화비전 등에서 이미 검증되었으며, ISO/IEC 5259 기반 품질 특성 매핑과 ISO 42001 수준의 감사 로그를 자동 생성한다. 합성데이터 5%만 추가해도 AI 모델 성능이 약 2% 개선된다는 정량적 증거를 보유하고 있다.

PebbloSim (시뮬레이션 기반 합성데이터 생성)

디지털 트윈 엔진 위에서 피지컬 AI용 합성데이터를 생성하는 플랫폼이다. 핵심 차별화는 세 가지다:

- Vector-to-Param 역변환: Data Clinic이 탐지한 데이터 공백의 벡터 좌표를 시뮬레이션 파라미터로 자동 변환하여, 필요한 데이터만 정밀 타격(Precision Targeting)으로 생성

- 뉴로-심볼릭 하이브리드 월드 모델: 물리 법칙 기반 시뮬레이션(심볼릭)과 생성형 AI(뉴럴)를 결합하여, 물리적 환각(Physical Hallucination)이 없는 고품질 데이터를 보장

- 운영 증거 패키지: 데이터가 왜, 어떤 근거로 생성되었는지 전 과정을 감사 가능한 기록으로 남겨, EU AI Act와 ISO 42001 규제 대응을 설계 단계에서 내장

경쟁 우위 비교

| 역량 | NVIDIA | Siemens | Applied Intuition | 페블러스 |

|---|---|---|---|---|

| 물리 시뮬레이션 | ● | ● | ● | — |

| AI 데이터 품질 진단 | — | — | △ | ● |

| 합성데이터 생성 | ● | △ | ● | ○ |

| 데이터 OS 및 관리 | ● | △ | ● | △ |

| 규제 대응 증적 패키지 | — | — | △ | △ |

| 진단→생성 자동 연동 | — | — | — | ○ |

● 보유 · △ 부분적 · ○ 개발 목표 · — 부재 | Applied Intuition의 물리 시뮬레이션은 자율주행(AV) 도메인에 특화

참조 제품군

| 기업 | 대표 제품 |

|---|---|

| NVIDIA | Omniverse (시뮬레이션), Cosmos (월드 모델), Nucleus (데이터 관리) |

| Siemens | Xcelerator (산업 플랫폼), Digital Twin Composer, Teamcenter |

| Applied Intuition | ADAS Toolchain, Simian (시뮬레이션), Chassis (데이터 관리) |

| 페블러스 | Data Greenhouse (데이터 OS), Data Clinic (품질 진단), PebbloSim (합성데이터) |

전략적 기회와 유의 사항

기회 1: 디지털 트윈의 "품질 레이어"로 진입

디지털 트윈 시장($210~290억)은 크지만, 그 안에서 생성된 합성데이터의 품질을 보증하는 솔루션은 부재하다. 페블러스는 Siemens·NVIDIA 같은 디지털 트윈 인프라 위에서 "데이터 품질 보증 + 규제 증적" 레이어를 제공하는 포지션을 취할 수 있다.

기회 2: 한국 제조업의 피지컬 AI 전환에 동행

한국 정부의 4,022억 원 피지컬 AI 예산, 현대차-Boston Dynamics의 휴머노이드 로봇 전략, HD현대의 자율 선박, 한화의 국방 AI 투자는 모두 "고품질 합성데이터"를 필요로 한다. 페블러스는 이미 이들 기업의 데이터 파트너로서 신뢰를 구축했다.

기회 3: 데이터 플라이휠로 경쟁 해자 구축

Data Clinic의 진단 데이터가 PebbloSim의 생성 품질을 개선하고, 개선된 데이터가 다시 진단 정밀도를 높이는 선순환은 시간이 갈수록 경쟁자가 모방하기 어려운 구조적 해자(Moat)를 형성한다.

유의 사항

sim-to-real 격차(20~35%), 뉴로-심볼릭 기술의 성숙도, 정부과제 의존에서 상용 매출로의 전환은 핵심 리스크다. Datagen($7,000만 유치 후 폐업)과 Synthesis AI(사실상 소멸)의 사례는 단일 모달리티 합성데이터만으로는 비즈니스가 지속될 수 없음을 증명하며, 페블러스의 통합 플랫폼 전략이 더욱 중요한 이유다.

결론

디지털 트윈($210~290억)과 피지컬 AI($51~54억)는 각각 CAGR 35~48%, 31~34%로 성장하는 거대 시장이며, 두 시장의 교차점인 "디지털 트윈 기반 AI 데이터 인프라"는 2030년 $200~400억 규모의 기회를 형성할 전망이다.

이 교차점에서 "진단-생성-검증-증명"을 통합한 플레이어는 글로벌 시장에 부재하며, 페블러스의 Data Greenhouse + Data Clinic + PebbloSim 전략은 이 구조적 공백을 정확히 겨냥한다.

한국의 강력한 제조업 기반과 정부의 피지컬 AI 투자는 이 전략의 실행을 위한 최적의 토양이다. 「데이터 OS + 품질 평가 + 시뮬레이션 생성」을 단일 플랫폼으로 통합한 플레이어는 현재 존재하지 않으며, 이것이 페블러스가 가진 구조적 기회의 본질이다.

자주 묻는 질문 (FAQ)

디지털 트윈 시장의 규모와 성장 전망은?

디지털 트윈 시장은 2025년 약 $210~290억 규모로, 2030년 $1,220~1,500억(CAGR 32~48%)까지 성장이 전망됩니다. 자동차·운송이 17~32% 점유율로 최대 산업이며, 예측 정비가 최대 적용 분야입니다. 북미가 31~35%로 선두이고, 아시아태평양이 가장 높은 성장률을 기록하고 있습니다.

피지컬 AI 시장의 핵심 성장 동인은?

피지컬 AI 시장은 2025년 약 $51~54억에서 2033~2035년 $500~840억(CAGR 31~34%)으로 성장합니다. 제조·자동차가 45.2%로 압도적이며, 컴퓨터 비전(42~45%)이 핵심 기술입니다. 협동 로봇(Cobots)이 CAGR 35%로 가장 빠르게 성장합니다.

두 시장이 수렴하는 이유는?

피지컬 AI의 최대 병목인 데이터 문제를 디지털 트윈이 해결합니다. 자율주행차·로봇·드론이 필요한 희귀 상황(Edge Case) 데이터는 현실 수집이 거의 불가능하며, 디지털 트윈 기반 시뮬레이션이 사실상 유일한 해결책입니다. NVIDIA-Siemens 파트너십, PepsiCo의 디지털 트윈 전환(잠재 문제 90% 사전 발견) 등이 이미 이 수렴을 현실화하고 있습니다.

교차 시장의 규모는 얼마인가요?

디지털 트윈 기반 피지컬 AI 데이터 인프라 시장은 2025년 $30~50억에서 2030년 $200~400억으로 성장할 전망입니다. EU AI Act의 합성데이터 품질 입증 요구, 피지컬 AI 안전 검증 필요성, 한국 정부의 정책적 수렴이 성장을 가속합니다.

페블러스의 세 기둥(Three Pillars) 전략은?

Data Greenhouse(데이터 OS), Data Clinic(품질 평가), PebbloSim(시뮬레이션 생성)의 통합 플랫폼입니다. 핵심 차별화는 Vector-to-Param 역변환으로 데이터 공백을 정밀 타격하는 진단→생성 자동 연동, 물리적 환각을 방지하는 뉴로-심볼릭 하이브리드 월드 모델, EU AI Act·ISO 42001 대응 운영 증거 패키지입니다.

경쟁사 대비 페블러스의 차별화는?

NVIDIA는 인프라 레이어에 집중하여 품질 평가와 데이터 거버넌스가 부재합니다. Siemens는 산업 소프트웨어에 강하지만 AI 데이터 품질 관리 기능이 없습니다. Applied Intuition은 자율주행 특화입니다. 「진단→생성 자동 연동」을 제공하는 통합 플레이어는 글로벌 시장에 현재 부재합니다.

주요 리스크와 유의 사항은?

sim-to-real 격차(20~35%), 뉴로-심볼릭 기술의 성숙도, 정부과제 의존에서 상용 매출 전환이 핵심 리스크입니다. Datagen($7,000만 유치 후 폐업)과 Synthesis AI(사실상 소멸) 사례는 단일 모달리티 합성데이터만으로는 지속 가능한 비즈니스가 불가능함을 증명합니다.