Executive Summary

2026년 5월 27일, 로빈후드가 고객을 대신해 AI 에이전트가 주식을 사고팔고 신용카드로 결제하는 두 기능을 정식으로 열었습니다. ChatGPT, Claude 같은 외부 AI에게 "수익률 높은 포트폴리오로 바꿔줘" 같은 자연어 지시를 내리면, 에이전트가 매수·매도 시점을 스스로 판단해 주문까지 넣습니다. 대상은 로빈후드 고객 2,750만 명입니다. 그동안 AI가 조언하던 자리에서, 이제 AI가 직접 돈을 움직이게 된 것입니다.

기술의 뼈대는 MCP(Model Context Protocol)입니다. 2년 가까이 코드 편집기가 레포지토리를 읽게 하던 이 프로토콜이, 로빈후드의 서버에 붙으면서 실제 자금을 이동시키는 인프라로 바뀌었습니다. 규제받는 금융에 에이전틱 AI를 대규모로 푼 첫 사례입니다. 그런데 로빈후드의 약관은 분명합니다. 에이전트가 낸 모든 거래의 책임은 사용자에게 있고, 회사는 에이전트를 감독하거나 감사하지 않습니다. 출시 다섯 달 전, FINRA는 이미 "행동하는 AI가 등장하는 순간 회사의 감독 의무가 전환된다"고 선을 그어 두었습니다.

이 글이 따라가는 줄기는 하나의 질문입니다. 에이전트가 사람 대신 돈을 움직여도 되려면, 그 판단을 떠받치는 데이터는 어떤 상태여야 하는가. 로빈후드가 무엇을 열었는지, 로보어드바이저와 무엇이 다른지, 업계가 어디서 갈렸는지, FINRA가 어디에 선을 그었는지를 지나면 그 답이 모두 데이터로 모입니다.

주요 수치

출처: CNBC, Robinhood Newsroom, FINRA

네 숫자가 이번 발표의 무게를 보여 줍니다. 에이전트에 열린 고객 규모, 에이전트 구매에 붙는 캐시백, 규제가 제품을 앞선 시차, 그리고 책임이 어디로 향하는지. 마지막 숫자가 특히 중요합니다. 자율성은 100% 위임되는데, 결과의 책임도 100% 사용자에게 남기 때문입니다.

2,750만

에이전트에 열린 고객

규제 금융에 에이전틱 AI를 처음 대규모로 개방한 사용자 기반

3%

에이전트 구매 캐시백

에이전틱 신용카드로 AI가 결제하면 적립. 자율 소비를 장려하는 설계

5개월

규제가 앞선 시차

FINRA의 'Trade Execution Agent' 정의(2025-12)가 출시(2026-05)를 앞섬

100%

사용자 책임

에이전트의 모든 거래는 사용자 책임. 로빈후드는 감독·감사하지 않음

로빈후드가 한 일

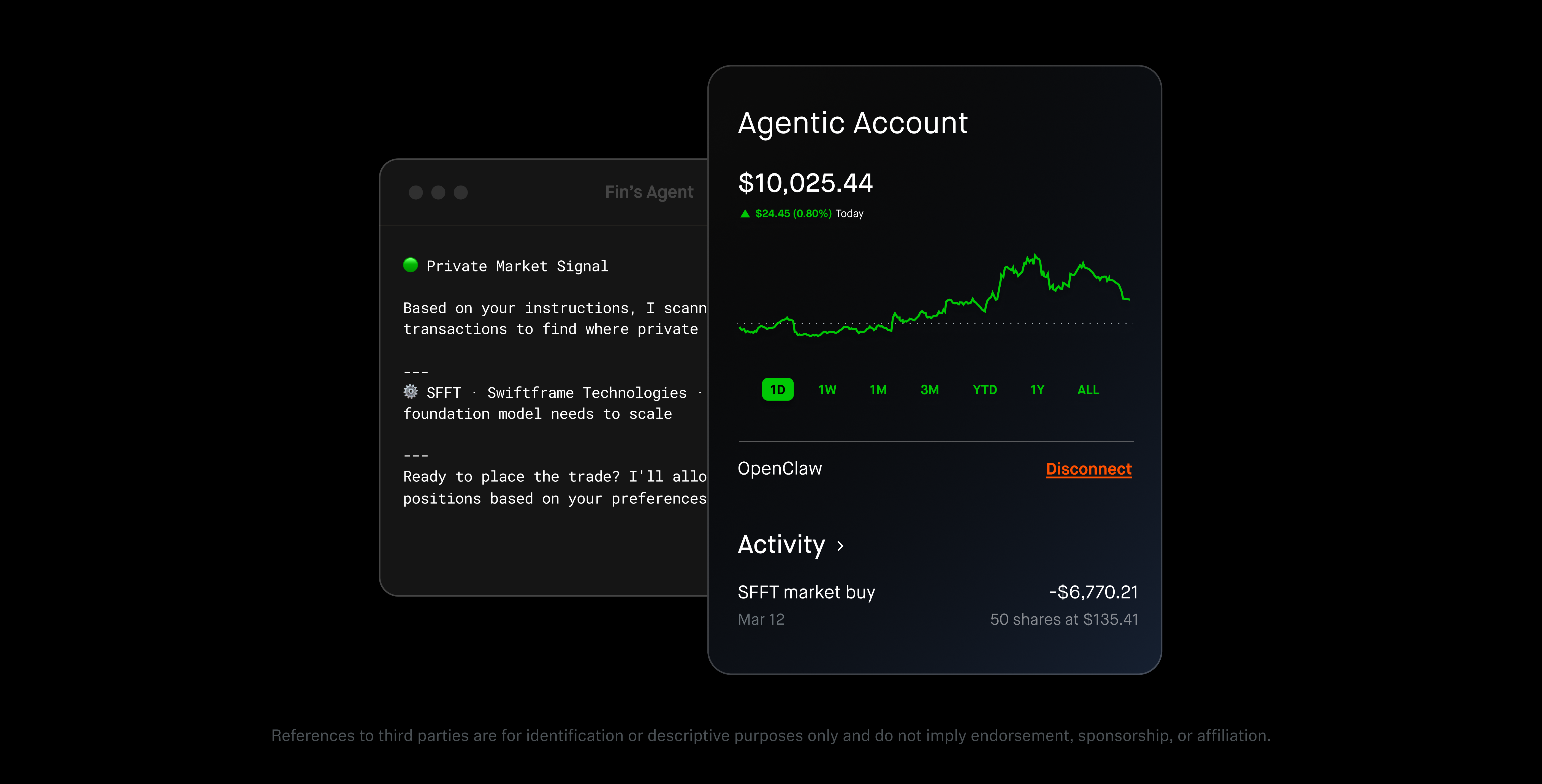

2026년 5월 27일, 로빈후드가 뉴스룸에 올린 글의 제목은 "Robinhood is now open to agents"였습니다. 같은 날 CNBC, 테크크런치, 블룸버그가 일제히 다룬 발표의 내용은 두 가지입니다. 하나는 에이전틱 트레이딩, 제3자 AI 에이전트가 사용자를 대신해 주식을 자율 매매하는 기능입니다. 다른 하나는 에이전틱 신용카드, AI 에이전트가 전용 가상 카드로 직접 결제하는 기능입니다. 창업자 블라드 테네브의 말이 이 발표의 성격을 압축합니다. "우리의 미션은 늘 모두를 위해 금융을 민주화하는 것이었고, 이제 그 미션은 AI 에이전트에게까지 확장됩니다."

이번이 갑작스러운 도약은 아닙니다. 로빈후드는 2025년 3월 분석·인사이트 도구 코텍스(Cortex)를 먼저 내놓았습니다. 코텍스는 거래를 직접 하지 않고 안내만 했습니다. 그해 5월 에이전틱 트레이딩의 초기 베타가 등장했고, 1년 뒤인 2026년 5월 27일 트레이딩과 신용카드가 함께 정식 공개됐습니다. 가이드를 맡는 코텍스 위에, 실행을 맡는 에이전트 레이어가 올라온 2단 구조입니다. 조언과 실행이 분리돼 있던 자리에서, 두 층이 하나로 이어진 셈입니다.

요점은 단순합니다. AI가 사람 대신 주식을 사고, 사람 대신 카드를 긁습니다. 사용자는 "가격이 일정선 아래로 떨어지면 그 운동화를 사 둬"라거나 "이 포트폴리오의 변동성을 줄여줘" 같은 의도를 자연어로 던지고, 나머지는 에이전트가 처리합니다. 이것이 변곡점인 이유는, 그동안 AI가 머무르던 자리가 "무엇을 하면 좋을지 알려주는" 조언자였기 때문입니다. 이제 AI는 조언을 넘어 방아쇠를 당깁니다.

무엇이 달라졌나: 핵심 전환은 'AI가 조언'에서 'AI가 직접 돈을 움직임'으로의 이동입니다. 매매와 결제를 에이전트에 일임하는 순간, 잘잘못을 따질 때 필요한 것은 결과의 추적가능성과 감사입니다. 누가, 왜, 어떤 데이터를 보고 그 주문을 냈는지가 곧바로 돈의 문제가 됩니다.

MCP가 돈을 움직인다

기능을 떠받치는 기술은 MCP(Model Context Protocol)입니다. 앤트로픽이 만든 오픈 표준으로, AI 에이전트가 외부 도구를 구조화된 서버 인터페이스로 호출하게 해 줍니다. 로빈후드는 자체 MCP 서버를 세웠고, 트레이딩 엔드포인트는 agent.robinhood.com/mcp/trading입니다. 이 주소를 에이전트 클라이언트에 붙이면 연결이 끝납니다. 출시 시점 기준으로 클로드 코드, 클로드 데스크톱, ChatGPT, 코덱스(OpenAI), 커서, 그록이 지원되고, MCP를 지원하는 다른 클라이언트도 같은 링크로 붙을 수 있습니다.

여기서 짚어야 할 변화가 있습니다. MCP는 지난 2년 동안 주로 코드 도구가 레포지토리를 읽고 파일을 다루게 하는 용도였습니다. 그 같은 프로토콜이 이제 실제 계좌의 자금을 이동시킵니다. 코드를 읽던 인터페이스가 돈을 움직이는 인터페이스가 됐다는 것, 이것이 이번 사건의 기술적 무게중심입니다. 표준은 그대로인데 그 표준이 닿는 대상이 텍스트에서 자산으로 바뀐 것입니다.

2.1권한은 세 갈래로 나뉜다

로빈후드 문서는 에이전트에게 주는 권한을 셋으로 구분합니다. 첫째, 어디서나 읽기(Read everywhere). 일반 계좌와 에이전틱 계좌 전반의 포지션·잔고·포트폴리오·주문·거래내역을 읽을 수 있습니다. 둘째, 에이전틱 계좌에서만 거래(Trade only in the Agentic account). 주문 실행은 사용자가 별도로 자금을 넣은 격리된 "에이전틱 계좌"에서만 가능합니다. 메인 계좌에서는 에이전트가 거래할 수 없습니다. 셋째, 리서치 도구(Research tools). 종목 검색, 실시간 시세, 거래 가능 여부, 인기 리스트, 워치리스트 관리가 여기 들어갑니다.

- • 계좌 격리: 에이전트는 사용자가 에이전틱 계좌에 넣어 둔 자금만 건드립니다. 메인 계좌의 자산은 손이 닿지 않는 곳에 둡니다.

- • 실시간 활동 피드: 거래가 일어날 때마다 푸시 알림이 오고, 주문 실행 전 미리보기를 제공합니다. 원터치로 즉시 연결을 끊을 수 있습니다.

- • 인증은 데스크톱에서만: 에이전틱 계좌 개설, 약관 동의, 자금 이체, 모바일 앱 검증을 거친 뒤 로컬 URL을 에이전트에 붙입니다. 권한은 전부 허용·매번 확인·특정 권한 거부 중 고릅니다.

2.2카드는 번호 대신 한도를 준다

에이전틱 신용카드는 로빈후드 뱅킹의 MCP 서버에 에이전트를 연결합니다. 셋업 시 전용 가상 로빈후드 골드 카드가 발급되고, 사용자는 지출 한도와 수동 승인 여부를 정합니다. 중요한 설계는 카드 번호를 에이전트에 노출하지 않는다는 점입니다. 에이전트가 받는 것은 카드 번호가 아니라, 한도와 승인으로 게이팅된 "거래를 개시할 권한"뿐입니다. 가격이 정해 둔 선 아래로 떨어지면 운동화를 사거나, 레스토랑을 예약하거나, 도메인을 구매하는 식으로 쓰입니다. 에이전트 구매에는 3% 캐시백이 붙습니다. 이 기능은 기존 로빈후드 골드 카드 고객에게 먼저 열리고, 올해 말 출시 예정인 플래티넘 카드로 확대됩니다.

자산 범위는 아직 좁습니다. 베타 단계에서 거래 대상은 주식뿐이고, 옵션·크립토·이벤트 계약·선물·예측 시장은 2026년 하반기 로드맵으로 남아 있습니다. 다만 2026년 중반 기준으로 옵션 도구는 대부분의 에이전트 클라이언트에 아직 노출되지 않았습니다. "AI 옵션 트레이딩"이라는 마케팅 문구가 실제 도구 표면보다 앞서 있다는 뜻입니다. 그리고 에이전트가 자율로 거래하려면 클로드 코드 같은 클라이언트가 사용자 컴퓨터에서 계속 켜져 있어야 합니다.

설계의 핵심: 격리된 계좌, 노출되지 않는 카드 번호, 한도와 승인으로 게이팅된 권한. 로빈후드는 에이전트에게 "돈에 직접 접근"을 주는 대신 "제한된 행동의 개시권"을 줍니다. 통제 가능한 범위 안에서 자율을 허용하는, 신중한 출발선입니다.

로보어드바이저와 무엇이 다른가

"AI가 투자를 돕는다"는 이야기는 새롭지 않습니다. 베터먼트와 웰스프론트는 10년 넘게 로보어드바이저로 포트폴리오를 자동 운용해 왔고, 찰스 슈왑의 인텔리전트 포트폴리오도 같은 계열입니다. 그래서 로빈후드의 발표를 "또 하나의 자동 투자 기능"으로 읽기 쉽습니다. 하지만 작동 원리가 근본적으로 다릅니다.

로보어드바이저는 고정된 알고리즘입니다. 사용자의 위험 성향을 입력받아 미리 정해진 자산 배분 규칙에 따라 정기적으로 리밸런싱합니다. 무엇을, 언제, 어떻게 조정할지가 사람이 짜 둔 코드에 박혀 있습니다. 알고리즘 트레이딩도 마찬가지로, 특정 전략을 구현한 코드가 신호에 반응할 뿐입니다. 반면 에이전틱 트레이딩은 자연어 의도를 받아 범용 LLM이 그때그때 판단을 만들어 냅니다. 같은 "변동성을 줄여줘"라는 지시라도, 어떤 종목을 언제 팔지는 에이전트가 실시간 맥락을 읽어 결정합니다.

| 구분 | 로보어드바이저 · 알고 트레이딩 | 에이전틱 트레이딩 |

|---|---|---|

| 의사결정 | 사람이 짠 고정 규칙·전략 코드 | 범용 LLM이 실시간 맥락으로 판단 생성 |

| 입력 | 위험 성향·파라미터 설정 | 자연어 의도("수익률 높여줘") |

| 행동 범위 | 정해진 자산군의 리밸런싱 | 종목 선택·매매 시점·주문까지 일임 |

| 예측 가능성 | 높음(규칙이 명시적) | 낮음(같은 지시도 결과가 달라질 수 있음) |

| 감사 난이도 | 낮음(코드를 보면 됨) | 높음(다단계 추론 추적이 어려움) |

이 차이가 그대로 새로운 리스크가 됩니다. 고정 규칙은 결과가 잘못돼도 어디서 어긋났는지 코드를 짚어 확인할 수 있습니다. 그러나 LLM 에이전트의 판단은 같은 지시에도 매번 다른 경로를 밟을 수 있고, 그 추론 과정을 사후에 재구성하기가 훨씬 어렵습니다. 자율성이 커진 만큼, 무엇이 그 행동을 결정했는지를 되짚는 일은 더 까다로워집니다.

두 갈래로 갈린 업계

로빈후드의 발표 직후 업계는 두 진영으로 또렷이 갈렸습니다. 한쪽은 에이전트에게 실행을 맡기는 실행형입니다. 로빈후드가 격리 계좌 모델로 문을 열었고, 인터랙티브 브로커스는 2026년 6월 클로드를 통한 에이전틱 트레이딩을 선보였습니다. 퍼블릭닷컴도 투자용 AI 에이전트를 운영합니다. 다른 한쪽은 보조·전통형입니다. 찰스 슈왑은 포트폴리오 성과와 시장 활동을 설명해 주는 AI 인사이트 기능을 내놓았지만 거래는 사람이 합니다. 베터먼트와 웰스프론트의 로보어드바이저도 여전히 규칙 기반 자동 운용에 머뭅니다.

실행형 안에서도 결이 다릅니다. 인터랙티브 브로커스는 별도 계좌가 필요 없고 자격증명을 공유하지 않는 엔터프라이즈 통합 방식을 택했습니다. 로빈후드는 반대로, 사용자가 자금을 따로 떼어 넣는 격리 계좌 모델을 골랐습니다. 전자는 기존 계좌에 에이전트를 얹어 편의를 높이고, 후자는 위험을 담장 안에 가두는 쪽에 무게를 둡니다. 같은 "에이전트가 거래한다"는 한 문장 안에, 신뢰를 설계하는 방식이 이렇게 갈립니다.

주목할 점은 보조형 진영도 수요 자체를 부정하지는 않는다는 것입니다. 슈왑의 설문에서 투자자의 60% 이상이 AI 기반 기능에 관심을 보였습니다. 시장은 AI가 투자에 더 깊이 들어오기를 원합니다. 갈리는 것은 "어디까지 맡길 것인가"입니다. 조언까지인지, 실행까지인지. 이 경계선이 앞으로 몇 년간 핀테크의 경쟁 축이 될 가능성이 큽니다.

경쟁의 축: 업계는 "AI를 쓸 것인가"가 아니라 "AI에게 실행을 맡길 것인가"를 두고 갈렸습니다. 그리고 실행을 맡기기로 한 쪽에서도, 위험을 어떻게 가두느냐(격리 계좌 vs 엔터프라이즈 통합)가 차별점이 됩니다. 결국 핵심은 신뢰를 어떤 구조로 설계하느냐입니다.

책임은 누구에게, FINRA가 그은 선

로빈후드의 약관은 책임의 위치를 분명히 합니다. 에이전트가 실행한 모든 거래의 책임은 사용자에게 있습니다. 약관은 에이전트나 모델 제공자에게 책임을 넘기지 않습니다. 회사는 면책 문구로 "AI 에이전트는 오류를 내고, 지시를 잘못 해석하고, 예상치 못하게 행동할 수 있다"고 적었고, 자사가 에이전트를 통제·감독·모니터·추천·감사하지 않는다고 밝혔습니다. 게다가 데이터가 사용자가 고른 AI 제공자에게 넘어가는 순간, 그 데이터는 로빈후드의 보안 환경을 떠나 해당 제공자의 약관 아래로 들어갑니다.

그런데 규제 당국은 이미 다른 방향에서 선을 그어 두었습니다. FINRA는 2025년 12월 9일 발표한 2026 연례 규제감독보고서에서 에이전틱 AI를 정면으로 다뤘습니다. 출시보다 약 다섯 달 앞선 시점입니다. 보고서는 "Trade Execution Agent"라는 범주를 명시했습니다. 시장 분석, 전략 생성, 거래 실행을 다양한 인간 감독 수준에서 수행하는 자율 시스템을 가리킵니다. 그리고 핵심 원칙을 세웠습니다. AI가 콘텐츠 생성을 넘어 행동(act)하는 순간, 회사의 감독·기록보존·거버넌스 의무가 실질적으로 전환된다는 것입니다.

FINRA가 지목한 리스크는 여섯 가지입니다. 인간 검증 없이 행동하는 자율성, 부여된 범위·권한을 벗어나는 일탈, 다단계 추론을 추적하기 어려운 감사가능성·투명성의 한계, 데이터 민감성, 도메인 지식 부족, 그리고 잘못 설계된 보상 함수입니다. 당국이 회사에 기대하는 통제도 분명합니다. 에이전트의 시스템 접근과 데이터 처리를 모니터링하고, human-in-the-loop 절차를 정의하고, 행동과 결정을 로깅하고, 행동을 제약하는 가드레일을 두라는 것. 더해 과장된 AI 마케팅, 이른바 "AI 워싱"을 경계하라고 못 박았습니다.

여기서 긴장이 생깁니다. 로빈후드는 "인프라만 제공하고 책임은 사용자에게"라는 구조를 택했는데, FINRA는 "행동하는 AI가 등장하면 회사의 감독 의무가 커진다"고 말합니다. 로빈후드가 브로커-딜러로서 어디까지 감독 책임을 지는지, 에이전트가 낸 부적절한 주문에 대해 적합성(suitability)이나 최선 집행(best execution) 의무가 어떻게 적용되는지는 아직 정리되지 않은 회색지대입니다. 무인 투자 판단에 기존 규제가 그대로 들어맞는지에 대한 SEC의 직접적 정리도 아직 보이지 않습니다.

그어진 선: 로빈후드는 책임을 사용자에게 두었고, FINRA는 감독 의무가 회사로 향한다고 보았습니다. 두 입장이 만나는 지점에 공통 요구가 있습니다. 행동을 로깅하고, 추적 가능하게 만들고, 가드레일을 두라는 것. 그 요구를 기술로 옮기면, 결국 데이터를 어떻게 다루느냐의 문제가 됩니다.

데이터가 곧 가드레일이다

FINRA가 나열한 리스크는 결국 모두 데이터의 문제로 되돌아옵니다. 감사가능성은 "어떤 데이터를 보고 그 주문을 냈는지 되짚을 수 있는가"의 문제입니다. 도메인 지식 부족은 "에이전트가 참조한 시장 데이터가 그 맥락에서 정확한가"의 문제이고, 데이터 민감성은 "포트폴리오와 거래 내역이 어디로 흘러가 누구의 약관 아래 놓이는가"의 문제입니다. 에이전트의 판단 품질은 그 판단을 떠받친 데이터의 신뢰성을 넘어설 수 없습니다. 잘못되거나 편향된 시장 데이터는 곧바로 실제 손실과 과오 결제로 이어집니다.

그래서 에이전틱 금융 AI가 신뢰받으려면, 그 아래 데이터가 먼저 신뢰할 만한 상태여야 합니다. 세 가지가 전제됩니다.

- • 추적 가능한 데이터 계보(provenance): 에이전트가 어떤 데이터를 언제, 어디서 가져와 판단에 썼는지가 남아야 합니다. 사후에 거래를 다툴 때, 행동의 근거를 재구성할 수 있어야 감사가 성립합니다.

- • 검증된 실시간 시장 데이터: 시세·체결·가용성 데이터의 정확성과 적시성이 보장돼야 합니다. 오염된 입력은 그대로 잘못된 주문으로 번집니다.

- • 권한과 이탈의 거버넌스: 어떤 데이터가 어떤 에이전트·제공자에게 흘러가는지, 그 경로에 동의와 제약이 걸려 있는지를 관리해야 합니다. 데이터가 보안 환경을 떠나는 순간을 통제하는 일입니다.

로빈후드의 안전장치들, 즉 계좌 격리·활동 피드·주문 미리보기·즉시 연결 해제는 모두 의미 있는 가드레일입니다. 다만 이것들은 에이전트의 행동을 둘러싼 울타리입니다. 정작 그 행동을 만들어 내는 입력, 곧 데이터의 품질과 계보에 대한 가드레일은 사용자가 고른 모델 제공자의 몫으로 넘어가 있습니다. 행동의 울타리만큼이나 입력의 울타리가 중요한 이유입니다. 데이터가 신뢰할 수 없으면, 아무리 촘촘한 행동 제약도 잘못된 판단 자체를 막지는 못합니다.

핵심 명제: 에이전트의 자율성이 커질수록, 신뢰의 무게중심은 모델에서 데이터로 옮겨갑니다. 추적 가능한 계보, 검증된 시장 데이터, 권한·이탈 거버넌스를 갖춘 데이터만이 에이전트의 행동을 감사 가능하게 만듭니다. 이런 의미에서 데이터는 에이전트의 마지막 가드레일입니다.

금융을 넘어, 다른 버티컬로

로빈후드 사례가 금융 안에만 머무는 이야기는 아닙니다. 에이전트가 사람 대신 되돌리기 어려운 행동을 하고, 그 결과에 책임이 따르는 구조는 다른 규제 산업에서도 곧 마주할 패턴입니다. 의료에서는 에이전트가 처방을 제안하거나 예약을 잡고, 법률에서는 계약 조건을 실행하며, 교육에서는 학습 경로를 자동으로 조정합니다. 영역은 달라도 설계의 뼈대는 같습니다. 격리된 권한, human-in-the-loop, 행동 로깅, 명확한 책임 구조, 그리고 검증된 데이터.

다만 금융에는 다른 버티컬보다 먼저 부딪힌 특수성이 있습니다. 거래는 되돌리기 어렵고, 시장은 실시간으로 움직입니다. 잘못된 판단의 비용이 즉각적이고 정량적으로 드러납니다. 그래서 금융이 먼저 통과하는 시행착오는, 뒤따르는 버티컬에게 일종의 예고편이 됩니다. 어디서 책임이 모호해지는지, 어떤 데이터가 검증되지 않은 채 판단에 들어가는지, 어떤 로그가 사후에 필요한지를 금융이 먼저 보여 줄 것입니다.

페블러스가 데이터를 AI-Ready 상태로 만드는 일에 집중해 온 이유도 여기에 닿아 있습니다. 에이전트가 조언을 넘어 행동하기 시작하면, 그 행동의 신뢰성은 입력 데이터의 출처·품질·계보로 결정됩니다. 로빈후드의 발표는 그 전환이 이제 추상적 전망이 아니라 2,750만 명의 계좌에서 벌어지는 현실임을 보여 줍니다. 다음 질문은 분명합니다. 에이전트에게 무엇을 맡길지 정하기 전에, 그 판단을 떠받칠 데이터부터 믿을 수 있게 만들어 두었는가.

마무리: 로빈후드는 AI에게 돈을 움직일 권한을 처음으로 대규모로 열었습니다. 자율은 위임됐지만 책임은 사용자에게 남았고, 그 사이를 메울 수 있는 것은 추적 가능하고 검증된 데이터뿐입니다. 에이전트의 시대에 가장 먼저 점검해야 할 자산은 더 똑똑한 모델이 아니라, 믿고 맡길 수 있는 데이터입니다.

참고문헌

공식 문서

- 1.Robinhood Newsroom. (2026). "Robinhood is now open to agents." Robinhood. — 에이전틱 트레이딩·신용카드 정식 발표, 테네브 발언.

- 2.Robinhood Support. (2026). "Agentic Trading overview." Robinhood. — MCP 엔드포인트, 3종 권한, 인증 흐름, 안전장치.

- 3.Robinhood. (2026). "Agentic Trading on Robinhood | Safe AI Trading Agents." Robinhood. — 지원 플랫폼, 격리 계좌, 자산 범위 로드맵.

- 4.FINRA. (2025). "2026 Annual Regulatory Oversight Report." FINRA. — Trade Execution Agent 정의, 6대 리스크, 기대 통제.

- 5.FINRA Blog. (2026). "Emerging Trend in GenAI: Observations on AI Agents." FINRA. — 행동하는 AI와 감독 의무 전환 원칙.

업계·보도

- 6.CNBC. (2026). "Your AI agent can now trade for you on Robinhood. And buy stuff with your credit card too." CNBC. — 2,750만 고객, 두 제품 개요.

- 7.TechCrunch. (2026). "Robinhood now lets your AI agents trade stocks." TechCrunch. — MCP 연결법, 지원 클라이언트.

- 8.Bloomberg. (2026). "Robinhood Unveils AI Agents for Stock Trading, Credit Card Purchases." Bloomberg. — 출시 맥락과 시장 반응.

- 9.Decrypt. (2026). "Robinhood Opens Platform to AI Agents for Stock Trading and Credit Card Spending." Decrypt. — 카드 가상번호·한도·캐시백 설계.

- 10.FinTech Global. (2026). "Interactive Brokers launches agentic trading via Claude." FinTech Global. — 엔터프라이즈 통합 vs 격리 계좌 비교.

- 11.Charles Schwab Pressroom. (2026). "Charles Schwab Launches AI-Powered Capability...." Charles Schwab. — 보조형 AI 인사이트, 투자자 관심도 설문.

- 12.Public.com. (2026). "AI Agents for Investing." Public.com. — 실행형 진영 비교 사례.